|

4000156919 |

|

4000156919 |

来源:巨灵鸟软件 作者:进销存软件 发布:2014/10/4 浏览次数:7033

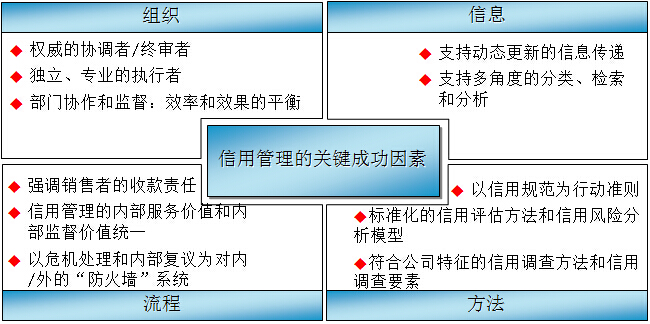

信用管理的关键成功因素

信用管理理念

信用管理的引导理念要点

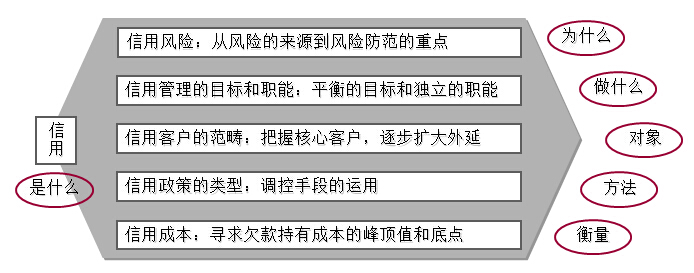

1、信用是天平略向买方倾斜的短期融资;是以支付为落点的交易;是交易双方能力的较量

2、由于失信惩罚机制不成熟、企业信息不透明、信用类专业服务刚刚起步,国内的信用环境对卖方构成更大的风险

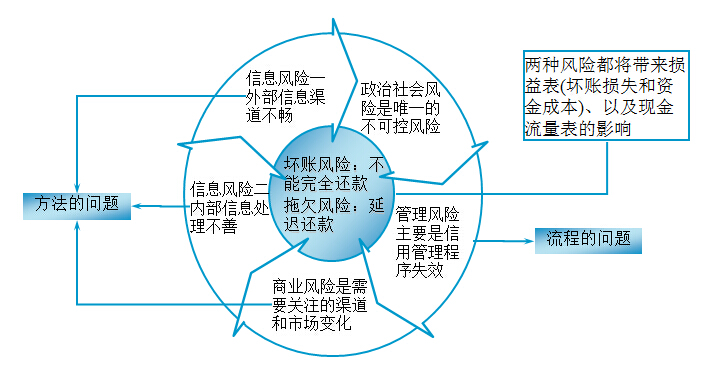

3、坏账风险和拖欠风险都会造成损益表和现金流量表状况的恶化,后者作为隐性风险更易被忽视

4、全程信用管理:跟随销售和回款的交易环节,在事前/中/后,以客户和欠款为中心实施的监控

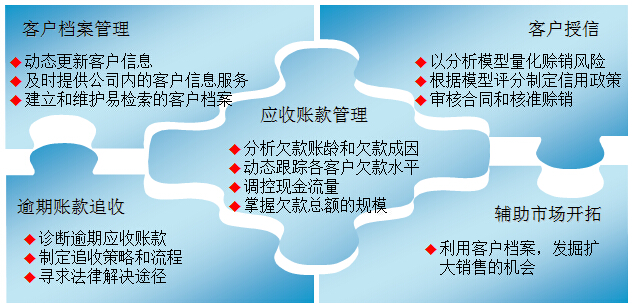

5、信用管理的四项传统/主要职能(客户档案管理、客户授信、应收账款管理、逾期账款追收)和一项新兴/辅助职能(辅助市场开拓)

6、信用管理对其他部门的多重关系(服务/监督/协作)决定了它需要独立的执行者,具体的信用管理的组织方式要考虑公司的传统和效率/效果的平衡

7、广义的信用管理涵盖所有对公司构成潜在风险的对象,但不包括现销客户

8、控制信用管理的成本和难度,首先要控制核心客户的数量;而管理欠款的重点则要针对大部分客户的付款习惯(从多次提示才能付款到习惯性拖欠)

9、信用风险模型是将适合于公司特征和客户特征的各种信用评价因素,包括量化和非量化的,财务和非财务的,用权重评分的方式量化,再由分等级的分值联系到分等级的信用政策上

10、信用信息的获得,从可靠性、动态性和成本效益原则看,内部渠道(也就是销售对客户的持续跟踪,和财务对欠款的多角度分析)是最好的途径,这其中信息载体(即表格)的设计很重要

11、信用政策包括信用期限、现金折扣、信用标准、信用额度和收账政策

12、信用政策有财务型和销售型两种发展结果,后者常见于行业前景好、竞争激烈、产品周期短、财务能力强、发展速度快、并有比较完善的欠款跟踪体系的公司

13、信用管理者的活动,是在规范限制下的执行和调节,信用政策亦有许多松紧调节的信号

14、欠款持有成本包括短缺成本、管理成本、机会成本和坏账成本,其中只有短缺成本和欠款额的关系是反向的

15、欠款持有成本和欠款额存在阶跃的互动,阶与阶之间存在“峰顶值”,而阶内存在“谷底值”,成本不是信用管理的衡量,但属于需要了解的信息

16、信用管理的难点并不在于政策和流程的制定,而在于信用信息的获得往往琐碎和曲折,信用政策和流程的执行往往要受到各种人为因素的干扰

商业信用

信用:以偿还为条件的特殊价值运动

信用是卖方授信人基于对买方受信人的还款承诺和能力的判断,对是否价值转移作出决策,其中包含了十分明显的时间因素 … 对于买卖双方而言,信用是

交换:卖方以风险为代价,交换经营收入和利润增大的机会;买方则以信誉和能力换取无偿或者低成本地占用资金;比较来看,卖方获得了或有收益,而买方获得了即得收益;在国内的失信惩罚体系尚不完善的情况下,交换的天平也许更偏向买方

支付:卖方提供信用的基本条件是增量利润大于支付期间的增量成本,同时卖方还需要保证买方在综合考虑各项交易因素后,可以接受这样的信用条件并且能够支付;支付是买卖双方的聚焦

能力:卖方在市场/产品/规模/资金方面的综合实力,与其能够提供的信用上限成正比,与其需要提供的信用下限成反比;而买方的信誉/能力/发展前景与其有望获得的信用是一致的

信用销售(赊销)的发展

企业要面对不稳定、不成熟的信用销售环境 …

在国内,普遍的赊销出现于90年代中期,发展至今,只能说还处于雏形

没有形成真正的商业信用环境:卖方主动组织赊销过程,保证稳定和持续增长的市场份额;在赊销的合理回报率下,保证必要的资本资源,通过自身和银行融资来支持还款等待期;包括商业手段和法律手段在内的社会失信惩罚体系的效率还相当低;

企业信息的公开化程度相当低:除上市公司外,其他公司的信用资料被包裹在所谓商业秘密的帐幔中,包括金融机构、政府机构、专业征信机构都很难提供全面、即时的信息服务

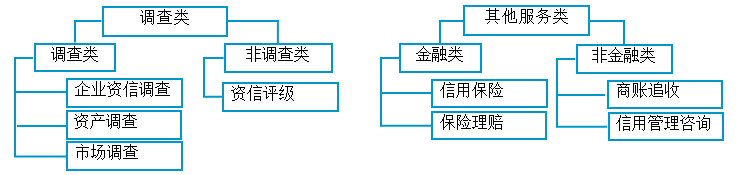

在组织和管理赊销的过程中,企业可以利用的专业信用服务包括

信用风险的来源和防范

作为不附带担保和抵押的短期融资,向买方提供信用,固然能带给企业长远的收益,但同时也是企业面临的最大风险

卖方风险和所导致的损失后果有两方面:一是坏账,属于显性风险;二是拖欠,属于隐性风险 … 就普遍程度之广和危害程度之大而言,后者更值得关注

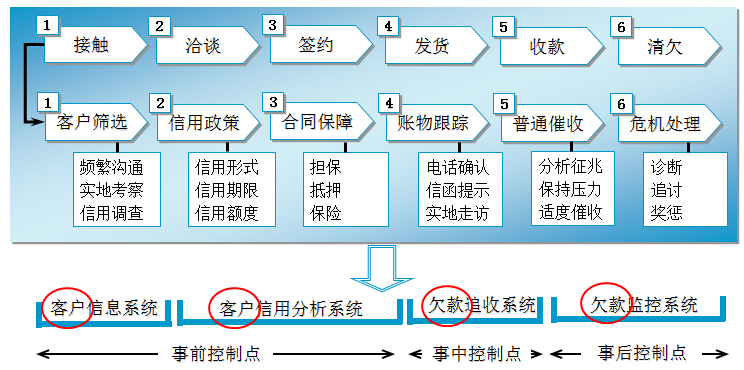

信用管理流程综述:信用管理价值链

信用管理链可以描述为:6项环节、4大系统、2个中心和3点控制

信用管理的目标和职能

信用管理的目标是降低欠款持有水平和风险,增加成功的赊销,或者说求得“最低赊销成本与风险”和“最大销售增长”之间的平衡

信用管理以财务为理论基础,在实践上跨财务、营销和法律的三叉点 … 无论是否建立独立的信用部门,都需要独立的管理模式,不能只是衍生和加强其中的一方面 … 信用管理的五项职能包括

来源:巨灵鸟 欢迎分享本文

上一个文章:小企业公司会计制度

下一个文章:工程公司应收帐款管理制度