|

4000156919 |

|

4000156919 |

来源:本站 作者:匿名 发布:2020/3/23 浏览次数:2145

一、宏观视角:复盘2003年SARS影响,疫情对机械行业整体冲击有限

SARS疫情复盘:首例SARS病人住院(2002.12)―世界各地陆续出现病例(2003.02)―官方称疫情已得到控制(2003.03)―WHO将中国多省市列为疫区(2003.4.16)――北京新增病例大幅下降(2003.05)―北京新增病例首现零记录(2003.5.29)―全球SARS病例不再增长(2003.07)。

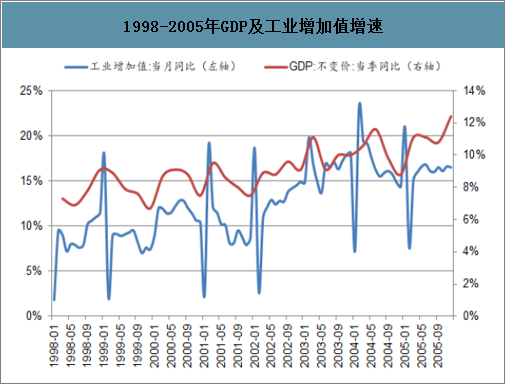

SARS疫情对固定资产投资冲击有限。 “SARS”爆发前后我国正处于宏观经济的繁荣起步时期。我国于1998年实施积极财政政策,成功应对了亚洲金融危机及美国次贷危机冲击,GDP增速于2003年重回“10”。从固定资

1998-2005年GDP及工业增加值增速

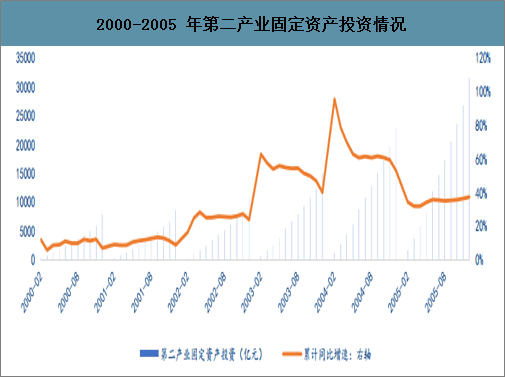

非典疫情期间工业固定资产投资受影响较小:第二产业固定资产投资增速波动性本身较为明显,2003 年非典疫情期间工业固定资产投资累计值相比 2002 年实现大幅增长,截至 2003 年 4 月,工业固投累计同比增速在 50%以上。

2000-2005 年第二产业固定资产投资情况

目前就调研了解的几个细分行业的制造业企业,整体复工有延迟,绝大部分都是响应地方政策号召推迟到 2月 10 日复工,部分需求旺盛订单催交的企业有提前开工,受影响的是外地工人返工以及交通管制造成物流配送不及时的设备延迟交付。但制造业企业复工延迟影响的是供给层面,制造业企业由于产能存在弹性(工人可三班倒生产)供给端短期受到影响问题不大,更重要的是看需求端,若需求端受影响不大则供给端可以很快补齐,需求端受到打击才是影响行业的更重要因素。武汉乃至湖北聚集行业受影响较大,同时影响了供应链体系,产业链环节上下游较为依赖湖北企业的企业受影响较大。

“新冠肺炎”疫情发展态势:本次新型冠状病毒引发的肺炎自2019年12月8日出现首次病例,2020年1月11日出现首例死亡病例,1月23日武汉全市交通停运,国家采取的应对措施强于SARS时期。钟南山院士于1月28日表示,疫情什么时候达到高峰很难绝对估计,但他认为应该在一周或者十天左右达到高峰,不会大规模增加。预计元宵节前后本次疫情将迎来转折期。

疫情汹涌,但影响可能仅限于一季度。假设2月中旬左右疫情基本可控(与此呼应,目前全国主要疫情爆发省份强制最早开工时间基本处于2月9日-2月13日,见图8)。也就是说,疫情影响时间可能仅局限于一季度。

新型冠状病毒肺炎疫情情况一览

|

日期 |

确诊 |

确诊增长率 |

新增确诊 |

疑似 |

疑似增长率 |

新增疑似 |

确诊+疑似 |

新增确诊+疑似 |

确诊+疑似增长率 |

死亡人数 |

死亡率 |

密切接触 |

|

2020/1/19 |

198 |

63.60% |

77 |

- |

- |

- |

- |

- |

- |

3 |

1.52% |

817 |

|

2020/1/20 |

291 |

46.97% |

93 |

- |

- |

- |

- |

- |

- |

6 |

2.06% |

1739 |

|

2020/1/21 |

440 |

51.20% |

149 |

- |

- |

- |

- |

- |

- |

9 |

2.05% |

2197 |

|

2020/1/22 |

571 |

29.77% |

131 |

393 |

- |

257 |

964 |

388 |

- |

17 |

2.98% |

5897 |

|

2020/1/23 |

830 |

45.36% |

259 |

1072 |

172.77% |

680 |

1902 |

939 |

97.30% |

25 |

3.01% |

9507 |

|

2020/1/24 |

1287 |

55.06% |

457 |

1965 |

83.30% |

1118 |

3252 |

1575 |

70.98% |

41 |

3.19% |

15197 |

|

2020/1/25 |

1975 |

53.46% |

688 |

2684 |

36.59% |

1309 |

4659 |

1997 |

43.27% |

56 |

2.84% |

23431 |

|

2020/1/26 |

2744 |

38.94% |

769 |

5794 |

115.87% |

3806 |

8538 |

4575 |

83.26% |

80 |

2.92% |

32799 |

|

2020/1/27 |

4515 |

64.54% |

1771 |

6973 |

20.35% |

2077 |

11488 |

3848 |

34.55% |

106 |

2.35% |

47833 |

|

2020/1/28 |

5974 |

32.31% |

1459 |

9239 |

32.50% |

3248 |

15213 |

4707 |

32.43% |

132 |

2.21% |

65537 |

|

2020/1/29 |

7711 |

29.08% |

1737 |

12167 |

31.69% |

4148 |

19878 |

5885 |

30.66% |

170 |

2.20% |

88693 |

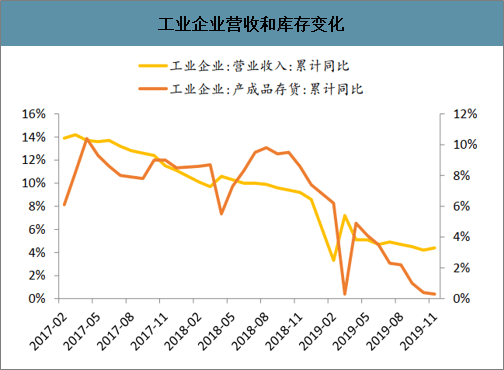

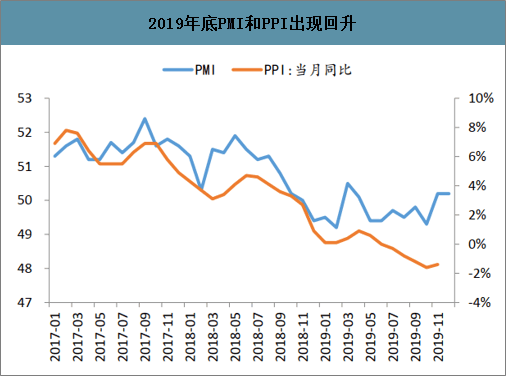

智研咨询发布的《2020-2026年中国机械制造行业市场深度评估及投资前景评估报告》显示:2020年制造业复苏的意愿问题。1)中美贸易的阶段性缓和。自2018年7月开始,贸易问题愈演愈烈;2019年底中美第一阶段经贸协议文本达成一致,呈阶段缓和态势。制造业企业应对关税升级而做的产能搬迁布局基本完成,“新常态”下企业投资心态更为积极。2)库存周期向上。历史上看,工业企业的收入增速波动领先于工业企业库存波动,因为企业家都是看到了业绩下行后,才想到要去一些库存了。2018年四季度之前工业企业的库存水平是比较稳定的,但是收入增速下滑很快。2018年四季度之后,工业企业库存去化明显加速。这一轮库存的出清,为制造业板块的复苏提供了契机,11月PMI超预期以及PPI回升是一个积极的信号。3)疫情在短期对不同制造业板块的下游需求影响不一,但整体影响可控。

工业企业营收和库存变化

2019年底PMI和PPI出现回升

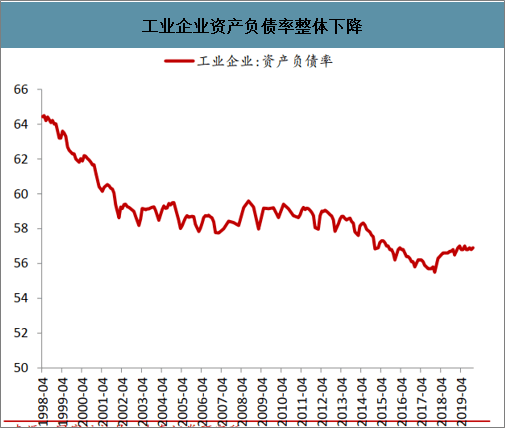

2020年制造业复苏的能力问题。1)制造业企业的资产负债表有望进一步修复。2014年以来看到了这一轮工业企业资产负债表的整体修复。但是,受2017年供给侧改革影响,长流程工业的资产负债率有效降低,离散工业的资产负债率反而上升,造成了2017年以来制造业整体负债率掉头攀升。2020年IPO注册制和再融资新规有望出台,股权融资政策松绑,将为制造业(尤其是离散型制造业)带来久违的资金甘霖。2)疫情对上述因素不构成直接影响。

工业企业资产负债率整体下降

2017-2019年离散型工业资产负债率反而攀升

二、工程机械下游开工普遍延迟,或淡季更淡

截至1月31日,挖机销量占比前十的省份中,除湖南省外均出台了延迟复工政策。

从开工率情况来看,各工程机械企业主要受所在地域影响,影响不一。

整体来看,2月是传统挖机销售淡季,短期销量预计受疫情冲击较大,预计淡季更淡。同时需警惕3-4

月份传统旺季需求后延风险。

工程机械销量前十大省份销售占比及复工政策情况

|

角- |

2017 |

2018 |

19M1-9 |

复工政策 |

|

山东 |

6.80% |

8.25% |

8.54% |

各类企业不早于2月9日24时前复工 |

|

江苏 |

7.62% |

7.71% |

8.00% |

各类企业不早于2月9日24时前复工 |

|

河南 |

5.99% |

6.99% |

6.53% |

企业复工期限推迟到2月9日 |

|

四川 |

6.37% |

6.84% |

6.40% |

各类企业按照国务院办公厅关于春节放假的通知要求有序组织复工 |

|

安徽 |

6.89% |

6.11% |

5.98% |

省内各类企业不早于2月9日24时前复工 |

|

湖北 |

5.49% |

5.41% |

5.57% |

各类企业复工时间不早于2月13日24时 |

|

湖南 |

4.83% |

4.76% |

4.34% |

暂未出台复工政策(时间) |

|

广西 |

4.37% |

4.41% |

3.58% |

2月9日前全区所有在建项目一律不得复工 |

|

云南 |

5.44% |

4.29% |

3.22% |

省内各类企业及建设工程项目不早于2月9日24时前复工 |

|

河北 |

3.37% |

3.92% |

4.51% |

企业复工复业时间不早于2020年2月9日24时 |

|

前十合计 |

57.18% |

58.69% |

56.68% |

|

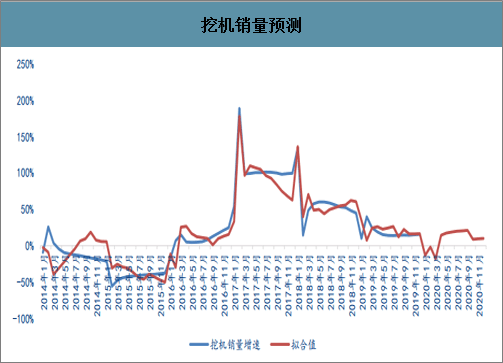

按照宏观预判,一季度经济增速陡降至 3%-4%,逆周期调节政策有必要响应,专项债可能强于预期。全年需求谨慎观。按照模型的模拟,挖机一季度销量增幅转负,全年微增。

挖机销量预测

来源:巨灵鸟 欢迎分享本文

上一个文章:精益生产在企业中的应用

下一个文章:2019年远程办公普及率分析